Як почати експортувати з України

Довідник від Укрпошти та USAID призначений допомогти у юридичних, фінансових, митних та податкових питаннях тим, хто торгує на міжнародних маркетплейсах за кордоном (Amazon, Etsy та інші) чи продає свої handmade-товари за кордон онлайн. Ми узагальнили основні питання та зробили детальний опис функціонування цієї екосистеми загалом. Питання, які не розглянуті в путівнику, можуть потребувати індивідуального аналізу.

Організація бізнесу

Якщо ви лише починаєте торгівлю handmade-товарами на міжнародних маркетплейсах, і ще не знаєте, чи буде ця діяльність вдалою, можна спробувати формат роботи без реєстрації підприємця. Поки ця діяльність не стала регулярною, не буде помилкою спробувати працювати як звичайна фізична особа.

Якогось певного критерію регулярної підприємницької діяльності законодавство не визначає. Тим більше, якщо громадянин сплачує з отриманого доходу всі передбачені законом податки. Про оподаткування таких доходів ми говоримо у п’ятому розділі «Оподаткування доходів громадян та суб’єктів підприємницької діяльності».

Таким чином, щоб розпочати діяльність з e-export, потрібно мати лише власний рахунок у банку. Ви реєструєтеся на відповідних вебплатформах як фізична особа, розміщуєте товари з описом їхніх характеристик і чекаєте на покупців.

Якщо діяльність із продажу товарів, яку ви розпочали на міжнародному маркетплейсі, вже є регулярною, то варто замислитися над питанням реєстрації суб’єкта підприємницької діяльності, підприємця чи навіть підприємства.

Основна перевага реєстрації як підприємця, особливо на спрощеній системі оподаткування, — це відсутність необхідності ведення бухгалтерського обліку, спрощений документообіг та простий підрахунок податків і зборів, які потрібно платити. Зареєструватися приватним підприємцем можна онлайн за допомогою ключа електронного цифрового підпису, який теж можна отримати онлайн.

Варіант реєстрації підприємства слід розглянути тим, хто відкриває цей бізнес у партнерстві, і є дольова участь кожного з учасників, а також є певні прогнозні показники росту виручки.

Зрештою, немає невигідних форм організації бізнесу, є простіша модель і складніша. Для початку можна вибрати простішу модель.

Розгляньмо приклад Василь Петренко, власник онлайн-магазину шкіряних гаманців на Etsy, вирішив зареєструватися підприємцем, щоб працювати з e-export.

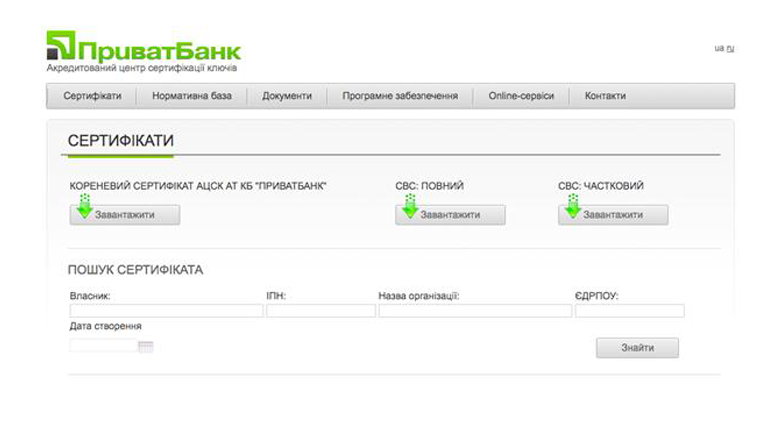

Василь є клієнтом КБ «ПриватБанк», тому вирішив отримати безкоштовний ключ АЦСК АТ КБ «ПриватБанк» на сайті банку. Для цього він зайшов на сайт акредитованого центру сертифікації ключів АТ КБ «ПриватБанк» за посиланням acsk. privatbank.ua/certs, через меню «Online-сервіси» авторизувався за допомогою мобільного телефону і створив сертифікат електронного цифрового підпису.

Іншого постачальника ключів ЕЦП можна вибрати за посиланням czo.gov.ua/ca-registry.

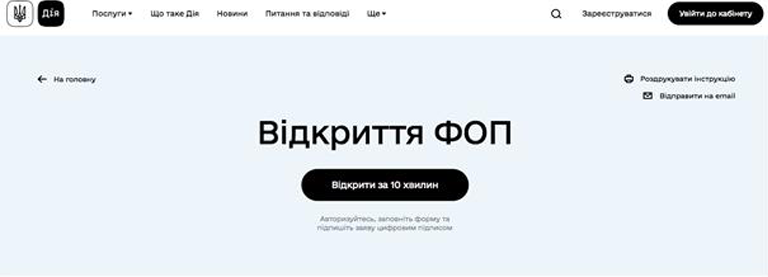

Тепер Василь має ключ та пароль до нього, може зареєструватися приватним підприємцем онлайн. Для цього він переходить на сайт надання державних послуг онлайн «Дія» за посиланням diia.gov.ua/services/reyestraciya-fop та, керуючись вказівками, відкриває ФОП.

При виборі системи оподаткування, видів економічної діяльності, що вказуються у заяві на реєстрацію суб’єкта підприємницької діяльності, скористайтеся нашими порадами.

Важливо не помилитися, коли вибираєте систему оподаткування, адже вона впливає не тільки на суму податку, яку необхідно сплачувати, я й на право займатися визначеною діяльністю. Для спрощеної системи є певні обмеження щодо її застосування.

Дозволимо собі звузити вибір до двох варіантів: друга чи третя група єдиного податку.

Для багатьох підприємців прийнятною буде друга група єдиного податку. По-перше, підприємці на другій групі податку можуть торгувати, зокрема й на експорт. По-друге, граничні обсяги доходу такі, що дають змогу займатися виробництвом, торгівлею як особисто, так і працевлаштувати до 10 найманих працівників.

Третю групу єдиного податку підприємцю слід вибрати, якщо обсяги доходу перевищують граничну межу доходів для другої групи та/або якщо змістом діяльності є не товари, а послуги. Податковий кодекс України визначає як постачання послуг все, що не є постачанням товарів. У цьому випадку продаж нематеріального продукту, наприклад, шаблону поліграфічної продукції чи малюнка, буде вважатися постачанням послуг, а не товарів. Тому вибір другої групи для такої діяльності буде порушенням.

Василь Петренко із нашого прикладу, який збирається експортувати за кордон шкіряні гаманці, що є товаром, вирішив вибрати другу групу платника єдиного податку.

Оподаткування і звітність підприємців у деталях розглянемо у розділі 5 «Оподаткування доходів громадян та суб’єктів підприємницької діяльності».

Для реєстрації як ФОП (фізична особа-підприємець) громадянин повинен вибрати види економічної діяльності у спеціальному довіднику КВЕД-2010. Це важливо, оскільки вибрані види діяльності будуть відповідати вибраній системі оподаткування. Якщо підприємець буде працювати не за вибраними видами діяльності, за законодавством до інших доходів можуть бути застосовані ставки інших податків і зборів. Довідник КВЕД-2010 є за посиланням: http://kved.ukrstat.gov.ua/KVED2010/kv10_i.html.

Повертаючись до нашого прикладу, зазначимо, що Василь вибрав для своєї діяльності такі КВЕДи (перший — основний):

| Код | Назва |

|---|---|

| 47.91 | Роздрібна торгівля, що здійснюється фірмами поштового замовлення або через мережу Інтернет |

| ✔ | Ця група включає роздрібну торгівлю за допомогою компаній поштового замовлення, мережі Інтернет, рознощиків, торгівлю з використанням торговельних автоматів тощо. |

| 46.49 | Оптова торгівля іншими товарами господарського призначення |

| 15.12 | Виробництво дорожніх виробів, сумок, лимарно-сідельних виробів зі шкіри та інших матеріалів |

| 32.99 | Виробництво іншої продукції, н. в. і. у. |

У другому пункті цього розділу ми вже згадували про варіант організації e-export-бізнесу шляхом створення підприємства. Ми вважаємо, що варто замислитися над реєстрацією підприємства тоді, коли обсяги виручки вже досить значні, а також у випадку, якщо діяльність починається у партнерстві. Товариство як організаційно-правова форма дає змогу партнерам спільно вкладати кошти, а також ділити прибутки шляхом виплати дивідендів.

Слід пам’ятати, що така організація діяльності передбачає більше витрат на утримання бізнесу, оскільки законодавство вимагає вести облік товару, нараховувати зарплату найманим працівникам, якщо такі є, вести бухгалтерію. Підприємство не може використовувати свої кошти так вільно, як підприємець, усі готівкові чи безготівкові витрати повинні бути документально підтверджені.

Є думки, що існують численні юридичні обмеження для ведення бізнесу з нерезидентами, навіть до заборони здійснення такої діяльності підприємцями. Така інформація не відповідає дійсності.

По-перше, заборони роботи з нерезидентами не існує. Існують обмеження для використання спрощеної системи оподаткування, про них ми зазначали вище. Але якихось специфічних дій для відкриття «дозволу» на здійснення зовнішньоекономічної діяльності немає.

По-друге, це не так складно. Банки справді виконують функції валютного нагляду, а також перевіряють законність операцій, які здійснюють клієнти, а податкові органи стежать за своєчасністю сплати податків.

Про обмеження у сфері валютного регулювання й нагляду, а також документи, які ви повинні зберігати на випадок податкової перевірки, поговоримо далі. Але сумлінному бізнесмену не варто переживати, адже він не порушує законодавство та не здійснює нелегальних операцій.

Оформлення відправлення та митне оформлення товару

Відправляти експортні товари вартістю до 150 євро найзручніше поштою, адже декларувати їх для митниці через поштового оператора найпростіше.

Найперше, на етапі підготовки до експорту товару, потрібно:

- Перевірити у довіднику Всесвітнього Поштового Союзу за посиланням https://www.ukrposhta.ua/ua/zaboroneni-predmety/, чи митне законодавство країни призначення не передбачає заборон та/або обмежень щодо пересилання цього товару.

- Перевірити за посиланням https://www.ukrposhta.ua/ua/mytne-oformlennia/, який безмитний ліміт встановлено для імпорту в країну, куди відправляється товар. Це важливо знати, оскільки для більшості країн передбачено досить високий рівень безмитного ліміту. На практиці це означає, що якщо сума не перевищує митний ліміт, то при одержанні поштового відправлення отримувач не буде сплачувати податки та мито, а митне оформлення пройде без його участі. Наводимо нижче ліміти для найпопулярніших країн.

| Країна | Ліміт безмитного оформлення |

|---|---|

| США | 800 USD/відправлення |

| Канада | Покупки — 20 CAD (≈ 15 USD), подарунки С2С — 60 CAD (≈ 45 USD) |

| Велика Британія | Покупки — до 135 GBP тільки ПДВ, подарунки — 39 GBP |

| Мексика | 300 USD/відправлення |

| Росія | 200 EUR/відправлення |

| Країни ЄС | Покупки — до 150 EUR тільки ПДВ, подарунки — 45 EUR |

| Австралія | 1 000 AUD (≈ 780 USD)/відправлення |

| Казахстан | 200 EUR/відправлення |

| Ізраїль | 75 USD/відправлення |

Якщо вартість товару, вкладеного у посилку, перевищує ліміт, то представники митниці країни призначення нараховують мито згідно з правилами оподаткування, які затверджені у цій країні. Саме тому відправнику важливо завжди повністю вказувати вартість товару у доларах або євро (для країн Європи), прописувати англійською мовою назву вкладення та зазначати товарний код згідно з Гармонізованою системою опису та кодування товарів.

Розгляньмо приклад оподаткування відправлення у Польщі

Міжнародне відправлення зі значенням FOB (декларована вартість без урахування доставки й страхування) до €150 (≈$174) не обкладається митом, але обкладається податком із продажу. Міжнародне відправлення зі значенням FOB понад €150 обкладається митом і податком із продажу. Якщо фізична особа відправляє фізичній особі відправлення з позначкою «подарунок» вартістю до €45, здебільшого мито не нараховується.

Щоб відправити вантаж вартістю до 150 євро через поштового оператора необхідно надати такі документи:

- поштову митну декларацію CN23 (для МПВ з оголошеною цінністю, посилок та відправлень EMS) — 3 примірники або CN22 (для дрібних пакетів, бандеролей) — 1 примірник;

- документ, що підтверджує походження і вартість товару (товарний або касовий чек) або рахунок-фактуру (інвойс) при продажу товару. Якщо відправляєте комерційні зразки, то проформу-інвойс.

Детальніше з правилами заповнення зазначених вище документів можна ознайомитися на сайті українського національного поштового оператора АТ «Укрпошта». Бланки та зразки заповнення є на сайті Укрпошти та у поштових відділеннях.

Оформити відправлення можна онлайн в особистому кабінеті на сайті Укрпошти за посиланням https://ok.ukrposhta.ua/ua/ та відразу отримати сформовані для друку поштові митні декларації CN22/CN23.

Додатково зазначимо, що якщо оформлюєте товар на експорт як підприємець, у графі «відправник» слід зазначити себе саме у статусі підприємця (наприклад, ФОП та найменування).

Якщо покупцем є мешканець країни Євросоюзу, а продаж здійснено через міжнародний маркетплейс (eBay, Etsy, Amazon, Joom, Wish) або від імені юридичної особи, що має реєстрацію у європейській системі Import One-Stop Shop (IOSS), і ПДВ було стягнуто з покупця у момент купівлі, то для уникнення подвійного оподаткування у країні призначення при онлайн-оформленні міжнародного поштового відправлення необхідно вказувати IOSS-код маркетплейсу/юридичної особи у спеціальному полі для митних даних.

Відправлення вартістю понад 150 євро підлягають повному митному оформленню експорту товарів зі складанням вантажно-митної декларації в спеціалізованих програмах, які інтегровані з автоматизованою системою митного оформлення (АСМО) «Інспектор-2006». Найпопулярнішими є MD Office та QD Professional.

Для здійснення операції з митного оформлення потрібно:

A. Отримати картку акредитації на митниці як суб’єкт господарювання (ФОП чи ТОВ).

B. Самостійно як відправник сформувати вантажну митну декларацію в програмі MD Office, QD Professional чи іншій або скористатися послугами митного брокера для оформлення декларації.

А. Акредитація на митниці

Фізичній особі-підприємцю для акредитації на митниці слід подати такі документи:

- виписка з державного реєстру;

- довідка про відкриття рахунку в банківській установі;

- копія паспорта особи, що працюватиме зі співробітниками митної служби (найчастіше це сам підприємець);

- контактні дані (телефон, email).

Також підприємець заповнює картку акредитації, яка подається митним органам. Для юридичної особи передбачені додаткові документи.

Митний брокер Укрпошти може проконсультувати з приводу проведення акредитації та заповнити заяву. Послуга безкоштовна.

В. Оформлення ВМД

Для оформлення вантажно-митної декларації слід звернутися до митного брокера, повідомити йому інформацію про товар, його ціну та характеристики (все це зазначено в інвойсі). Якщо вартість вашого відправлення перевищує 150 євро доречно навчитися самостійно від імені відправника формувати декларацію в програмах MD Office, QD Professional чи інших аналогічних.

Вантажна митна декларація на ваше відправлення зберігається у базі митних органів. Також ці дані є відкритими для податкових органів, тому документ обов’язково слід зберігати.

Для довідки. Ціна товару для вантажно-митної декларації може бути сформована як в іноземній валюті, так і у гривнях. Детальніше про це у третьому розділі «Отримання оплати із-за кордону».

Експортні товари, що пересилаються у поштових відправленнях, не підлягають оподаткуванню митними платежами.

При повному митному оформленні товару на експорт можуть знадобитися додаткові документи для специфічних товарів. Такими є:

- сертифікат якості (наприклад, для автозапчастин);

- фітосанітарний сертифікат (для рослин та плодів);

- гемологічний висновок (для дорогоцінних каменів та виробів із них).

Звертаємо увагу, що отримати сертифікат на ваш штучний виріб може бути доволі дорого у порівнянні з вартістю товару. Це потрібно враховувати.

Повну інформацію щодо додаткових документів, необхідних для відправлення вашого товару, можна знайти на сайті Укрпошти за посиланням www.ukrposhta.ua/ua/mytne-oformlennia/. Також можна замовити безкоштовну консультацію у митного брокера.

Отримання оплати з-за кордону

Якщо ви лише розпочали свою діяльність з e-еxport та отримуєте кошти з-за кордону на власну банківську картку, жодних особливостей немає. Ви як фізична особа розпоряджаєтеся коштами одразу, використовуєте їх у тій валюті, у якій вони надійшли.

Якщо кошти надходять на ваш рахунок через іноземні платіжні сервіси чи системи, з отриманих від клієнта коштів буде утримана комісія сервісу. Розмір комісії зазначається на сайтах платіжних систем і спеціалізованих сервісів.

Про особливості декларування доходів та сплату податків у цьому випадку детальніше у розділі 5 «Оподаткування доходів громадян та суб’єктів підприємницької діяльності».

Коли ви відкриваєте рахунок у банку як фізична особа-підприємець, банк розпочинає рух операцій по ньому за умови підтвердження про його взяття на облік у податковій інспекції за місцем реєстрації підприємця.

Під час податкової перевірки інспектор вимагатиме виписки за банківським рахунком за період діяльності підприємця. Детальніше про документи, які знадобляться при податковій перевірці, розкажемо у п’ятому розділі. Але важливо розуміти, що підприємцеві необхідно дотримуватися певної дисципліни розрахунків.

Зазначимо, що зараз законодавство дозволяє підприємцю, що зареєстрований в Україні, відкрити підприємницький рахунок в іншій країні. Проте це нововведення не є дуже поширеним серед підприємців, можливо, через недостатню обізнаність про те, як це правильно зробити. Вважаємо, що доцільно буде згадати про таку можливість у нашому путівнику.

Виділимо два основні способи проведення розрахунків із нерезидентом-покупцем у схемі роботи з e-еxport:

A. SWIFT-переказ за інвойсом

B. Переказ через платіжний сервіс

Є й інші способи розрахунків при здійсненні діяльності e-сommerce, але наголошуємо, що виручка за товар, проданий за кордон, повинна бути зарахована на рахунок підприємця.

Розгляньмо особливості отримання коштів у зазначених вище випадках.

А. SWIFT-переказ за інвойсом

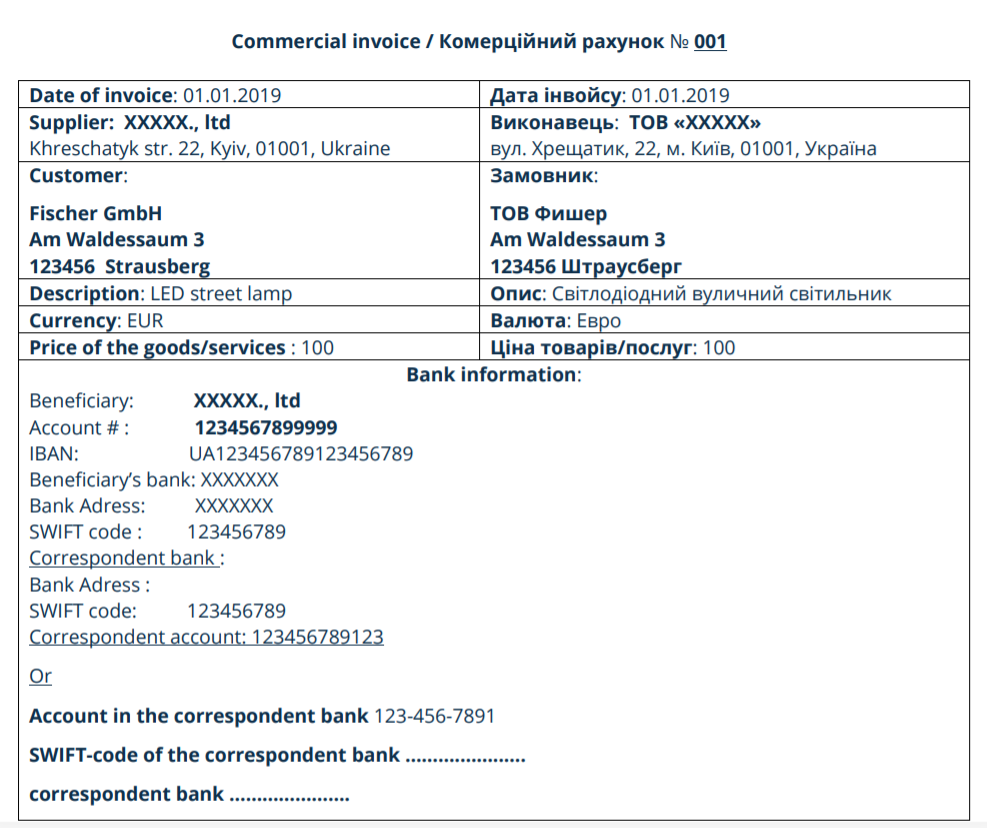

Для здійснення переказу коштів за системою SWIFT ваш покупець попросить інвойс. Деякі сервіси, що допомагають обслуговувати ваш інтернет-магазин на Etsy чи інших майданчиках, дають змогу сформувати інвойс безпосередньо в особистому кабінеті користувача (наприклад, Western Bid).

Обов’язкової затвердженої форми інвойсу немає. Можна обрати довільну форму — часто взірці інвойсів надають клієнтам банки чи сервіси-партнери. В інвойсі вказуються його номер і дата, назва та реквізити постачальника, назва платника, номенклатура товарів, їхня ціна та загальна вартість. Для правильного написання банківських реквізитів вам слід звернутися в банк, у якому відкрито валютний рахунок, і попросити реквізити для інвойсу у доларах чи євро.

Увага! Для різних валют будуть різні банківські реквізити. При неправильних чи неповних реквізитах кошти можуть загубитися. Наводимо приклад оформленого інвойсу.

Коли оплата за інвойсом буде зарахована на ваш валютний рахунок у банку, це буде видно у банківській виписці. Банк може вимагати копію інвойсу — зазвичай достатньо відправити скан документа через систему «клієнт-банк».

Термін проходження платежу з моменту виставлення інвойсу — кілька днів. Зверніть увагу, що банківський переказ за системою SWIFT є платним, банк може утримати комісію за переказ коштів.

В. Переказ через платіжний сервіс, інтернет-еквайринг

Інтернет-еквайринг — це сервіс, за допомогою якого інтернет-магазини приймають оплату банківськими картками через інтернет за допомогою спеціального інтерфейсу. Простіше кажучи, клієнт, натиснувши кнопку «оплатити замовлення» на сайті інтернет-магазину чи віртуального сервісу, проводить оплату картою одразу на рахунок продавця, що вбудований у платіжний модуль еквайра.

За допомогою такого сервісу оплата проходить майже миттєво, а кошти можуть бути зараховані в іноземній валюті або у гривнях, що залежить від сервісу.

Також не є помилкою отримання виручки на корпоративний картковий рахунок суб’єкта господарювання.

Розглянемо це питання в окремо, оскільки воно є важливим для розуміння повної картини роботи бізнес-моделі e-еxport.

При отриманні коштів на особистий рахунок громадянин має право конвертувати їх у гривню або зняти готівкою в іноземній валюті.

Проте фізична особа-підприємець не має такої свободи у розпорядженні коштами на підприємницькому рахунку в Україні. Згідно із вимогами Закону України «Про валюту та валютні операції», кошти на рахунку в іноземній валюті можуть бути використані лише для конвертації у національну валюту і подальшого зняття коштів у гривнях чи для переказу за кордон для виконання імпортної операції. Скористатися валютою як чистим доходом підприємця не можна, оскільки валютою платежу в Україні є гривня.

Що стосується використання іноземної валюти, яка надійшла на рахунок підприємця за кордоном, такі обмеження в цьому випадку не діють, кошти можна знімати у валюті іноземної держави. Можуть існувати певні умови місцевого законодавства країни, у якій ви відкрили рахунок. Про це ви можете дізнатися в іноземному банку.

Фінансовий моніторинг операцій із надходження коштів

Відповідно до чинного законодавства України з питань фінансового моніторингу, банк, що обслуговує клієнта, виконує не тільки функції валютного нагляду, але й функції первинного суб’єкта фінансового моніторингу. Але не підлягають фінансовому моніторингу операції, пов’язані з імпортом та експортом товару в межах так званої незначної суми. Згідно з редакцією Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» від 28 квітня 2020 року, ця сума складає 400 000 грн. У законі йдеться про суму однієї операції. Проте слід мати на увазі, що банк також вивчає типологію операцій за рахунком клієнта і може направити вам запит із проханням пояснити свою діяльність та походження коштів.

Тому ми рекомендуємо вести регулярну підприємницьку діяльність через рахунки підприємця, а не власні поточні рахунки.

Оподаткування доходів громадян та суб’єктів підприємницької діяльності

Якщо громадянин отримує дохід від e-commerce з джерелом походження з-за кордону, він зобов’язаний самостійно задекларувати ці доходи у річній податковій декларації та сплатити податки: податок із доходів фізичних осіб за ставкою 18% та військовий збір 1,5%.

Термін декларування цих доходів — до 30 квітня року, наступного за отриманням доходів. Відповідальність за правдивість даних у декларації несе сам громадянин.

Зверніть увагу, що банк, на рахунок у якому вам надходять кошти, не передає інформацію про рух коштів на рахунку до податкових органів.

Насамперед, ми висвітлимо умови оподаткування доходів фізичних осіб-підприємців, що вибрали спрощену систему оподаткування. Частково про це ми згадували у пункті про вибір системи оподаткування. Зупинімося на цьому детальніше.

Нещодавно відбулися зміни у податковому законодавстві — були значно збільшені граничні обсяги доходу для платників єдиного податку. Наводимо невелику таблицю з урахуванням внесених змін.

Підприємець сплачує єдиний соціальний внесок у розмірі мінімального внеску для застрахованої особи, який визначається як 22% від мінімальної заробітної плати.

Дані, вказані у таблиці, актуальні на 2020 рік.

| Група єдиного податку | Граничний розмір доходу на рік | Сума/ставка єдиного податку | Сума ЄСВ за місяць, грн |

|---|---|---|---|

| II група | 5 000 000 грн | 944,60 грн. (20% МЗП) | 1039,06 |

| III група | 7 000 000 грн | 5% без ПДВ | 1039,06 |

Фізична особа-підприємець на другій групі єдиного податку подає два річних звіти, декларацію з єдиного податку та звіт з єдиного внеску. Термін подання річного звіту з ЄСВ — до 9 лютого року, наступного за звітним. Декларацію платника єдиного податку 2 групи слід подати у строк 60 днів після закінчення звітного року, тобто до 1 березня.

Фізична особа-підприємець на третій групі єдиного податку подає один квартальний звіт — декларацію з єдиного податку, та річний звіт з єдиного внеску. Термін подання річного звіту з ЄСВ — до 9 лютого року, наступного за звітним. Декларацію платника єдиного податку 3 групи слід подати у строк 40 днів після закінчення звітного кварталу, тобто до 9 травня, 9 серпня, 9 листопада і 9 лютого відповідно.

Оскільки при реєстрації підприємцем ви вже отримали ключ електронного цифрового підпису, вказані звіти можна подати онлайн через кабінет платника податку. Посилання на сторінку кабінету: cabinet.tax.gov.ua.

У меню в кабінеті платника податку є готові звітні форми для заповнення, які слід підписати ключем ЕЦП для відправлення у податковий орган. Коли ви отримаєте квитанцію, що підтверджує прийняття звіту, то звітність вважається поданою.

Якщо вам занадто складно складати й заповнювати декларації, зверніться за допомогою до бухгалтера.

Фізична особа-підприємець на другій групі єдиного податку перераховує єдиний податок авансовим внеском не пізніше 20 числа (включно) поточного місяця. Можна сплатити єдиний податок за весь податковий (звітний) період (квартал, рік), але не більш як до кінця поточного звітного року.

Фізична особа-підприємець на третій групі єдиного податку сплачує єдиний податок протягом 10 календарних днів після граничного строку подання податкової декларації за податковий (звітний) квартал. Несвоєчасна сплата податків передбачає штрафні санкції.

За несвоєчасну сплату єдиного податку ФОП 2 групи сплачують штраф у розмірі 50% ставки єдиного податку.

Розмір штрафу за несвоєчасну сплату єдиного податку для ФОПа 3 групи залежить від строку затримки сплати єдиного податку:

- якщо менш ніж 30 днів — штраф 10% від суми боргу;

- якщо більш як 30 днів — штраф 20% від суми боргу.

Крім штрафу, при несвоєчасній сплаті податків також може бути нарахована пеня. Можуть бути й інші наслідки за прострочку сплати податків. Податковий кодекс передбачає, що за наявності податкового боргу, тобто недоплати податку, на кожне 1-ше число місяця протягом 2-х послідовних кварталів платник податку зобов’язаний перейти на загальну систему оподаткування, і податковий орган має право анулювати підприємцеві його статус платника єдиного податку. Тому важливо дотримуватися податкової дисципліни.

У разі затримки митним органом міжнародного поштового відправлення просимо звертатися безпосередньо до того підрозділу митниці, що здійснює митні формальності в місці міжнародного поштового обміну, де знаходиться відправлення.

Податкове законодавство передбачає, що при проведенні перевірки податковий орган зобов’язаний зробити перерахунок бази оподаткування та визначити суму податку, яка підлягала сплаті до бюджету. Тобто якщо при складанні звітності у декларацію потрапили не всі надходження, це може бути виявлено.

Які документи вимагатиме інспектор податкової служби при перевірці?

- Виписки за рахунками підприємця у всіх валютах за весь період перевірки.

- Інвойси, документи про відправлення, пересилання товарів.

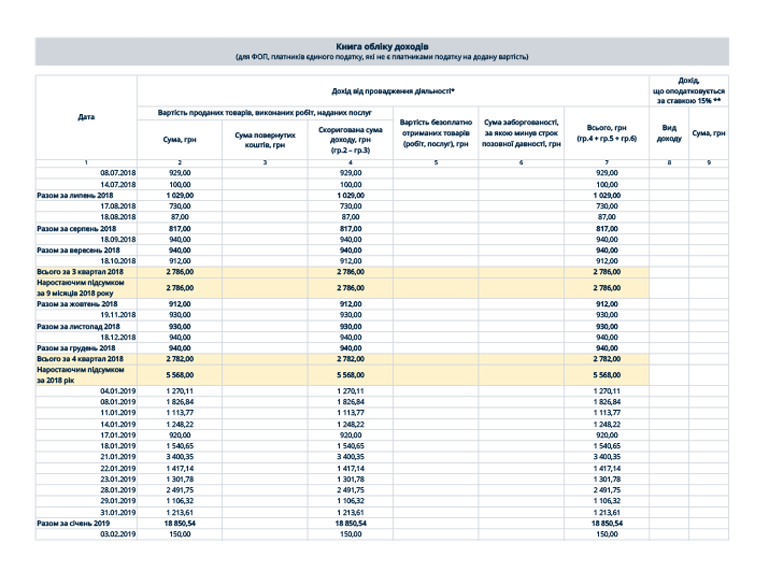

- Книга обліку доходів підприємця.

При веденні діяльності з e-еxport слід пам’ятати, що кошти, які надійшли на рахунок як у національній, так і в іноземній валюті, слід записати в книгу обліку доходів. Сума, що надійшла у валюті, враховується в доходах за курсом Національного банку України на дату фактичного надходження на рахунок.

Помилятися і виправляти помилки можна. За неакуратне ведення книги обліку санкцій немає. Наведемо приклад заповненої книги обліку доходів.

Резюме щодо ведення діяльності з e-export

Найпростіший спосіб отримати кошти за проданий за схемою e-еxport товар — зарахувати їх на особисту картку. Деякі закордонні банки навіть емітують віртуальні карти чи відкривають карти приватним особам саме для e-сommerce-торгівлі. При цьому підприємець відправляє товар офіційно, вказуючи, що він є суб’єктом господарювання. При такій організації роботи діяльність підприємця виглядає так, що відправлення товару є, а виручка за нього не надходить. Це неправильно.

Всі відправлення клієнти мають оплатити, і ці кошти повинні надходити на рахунок підприємця. Якщо з якихось причин це неможливо, відправляти товар потрібно як фізична особа. Про оподаткування у такому випадку ми говорили у пункті 1 розділу 5.

Може трапитися й протилежна ситуація, коли кошти за товар, реалізований за кордон, надходять на підприємницький рахунок, а відправлення здійснюються фізичною особою за заниженою вартістю, іноді навіть із найменуванням «подарунок», а не «продаж товару». Це також є помилкою. Правильно відправляти товар із дотриманням вимог, перерахованих у розділі 2.

За документами підприємця робота виглядатиме так, ніби кошти за товар надходять, а його пересилання не відбувається. Варто дотримуватися правильної моделі ведення бізнесу.

Аналізуючи практику, можемо підсумувати, що помилки у роботі підприємців з e-еxport лежать у площині приховування реальних сум виручки та реальних обсягів реалізації товарів. Причиною цього вважаємо недостатню обізнаність підприємців у питаннях оподаткування, а також відсутність простих відповідей на більшість запитань щодо специфіки такої діяльності. Ознайомлення з правильною моделлю організації підприємницької діяльності буде кроком до полегшення виходу з тіні цих підприємців.

Для непідготовленого з юридичних, митних чи бухгалтерських питань підприємця усі перелічені кроки можуть здатися складними. Насправді все не так складно. Наприкінці дозволимо собі дати вам пораду: займайтеся творчістю, реалізуйте свої таланти, створюйте handmade-вироби, які, безперечно, знайдуть своїх покупців у різних куточках світу. А команда експертів та консультантів завжди готова вам допомогти та дати відповіді на будь-які запитання.

Проєкт реалізується за допомогою